Inkopers Nederlandse industrie in augustus buitengewoon positief, hoe kan dat?

CBS meldt dat producenten in augustus minder positief zijn. Met name als het gaat om hun orderportefeuille en verwachte bedrijvigheid in de komende drie maanden. Ook hun oordeel over de voorraden gereed product verslechterde. In tegenstelling tot de inkopers in de Nederlandse industrie. Zij zijn juist bijzonder positief: de inkoopmanagersindex (NEVI PMI) steeg zelfs naar een bijna historische waarde van 59.7 in augustus. Waarin zit dit verschil?

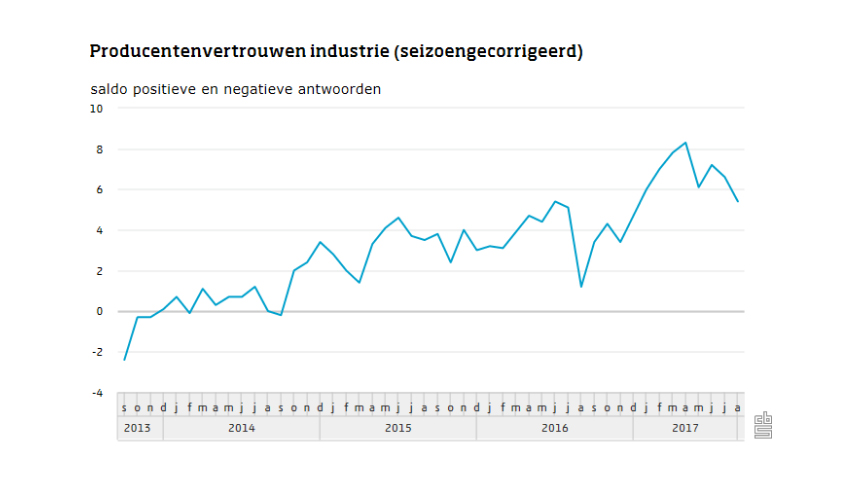

Hoe kan het dat onze industrie al bijna 5 jaar groeit?

De oorzaak ligt enerzijds in de concurrentie- en innovatiekracht van de Nederlandse industriële bedrijven. Maar voor een belangrijk deel ook in de lage grondstofprijzen. In een aantrekkende economie neemt de vraag naar grondstoffen toe. Een stijgende vraag vertaalt zich na verloop van tijd in stijgende grondstofprijzen. Dat is nu niet het geval. Integendeel: prijzen van olie, kunststoffen en staal blijven gelijk of dalen zelfs. Hierdoor kunnen verkoopprijsstijgingen beperkt blijven en dat leidt ertoe dat de vraag naar eindproducten niet wordt ontmoedigd. Wel is het zaak de toelevering van grondstoffen en componenten veilig te stellen, zeker nu hier en daar schaarste optreedt en leveranciers moeite hebben bestelde producten uit te leveren. Belangrijk om dit in de gaten te houden!

Ook van belang is de ontwikkeling van de euro ten opzichte van de dollar die weinigen zal zijn ontgaan: een sterkere euro heeft gevolgen voor de export, die vaak in dollars wordt betaald. Beurzen reageren hierop. Ondanks het positieve economische sentiment in de Eurozone (sentiments index Eurozone registreerde in augustus een waarde van 111,9; op het niveau van voor de kredietcrisis), laten de meeste aandelen beurzen de laatste week rode cijfers zien. Loopt het echt zo’n vaart? Heeft de export van de Nederlandse industrie hiervan al echt te lijden? Daalt de orderportefeuille? De komende maanden zal het leren.

NEVI Inkoopmanagers Index (NEVI PMI) op 59,7

Je zou het aan de laatste cijfers van de NEVI Inkoopmanagers Index (NEVI PMI) niet zeggen. Integendeel! Deze index registreerde over augustus een waarde van 59,7. Ongekend hoog: we moeten voor een dergelijke waarde bijna 7 jaar teruggaan in de tijd (een NEVI PMI > 50 wijst op groei van de bedrijfsactiviteiten; een PMI < 50 op afname). De productie index kwam uit op 60.0. Oorzaken: de sterke gestegen export volumes maar ook de sterke binnenlandse vraag (58.6 resp. 60.0).

De Nederlandse industrie blijkt buitengewoon concurrerend en prijstechnisch scherp te manoeuvreren gezien de beperkte verkoopprijsinflatie. Deze index registreerde 53.5. Zet daarnaast de inkoopprijsinflatie index die 59.5 registreerde en dan blijkt dat niet alle kostenverhogingen aan klanten worden doorberekend. Dit lijkt een van de oorzaken van de ongekend lange economische groeiperiode: al bijna 5 jaar lang.

Hoe verhouden deze cijfers zich tot andere landen?

De PMI Duitsland registreerde 59,4, PMI USA zakte van 53.3 naar 52.5, en PMI China kwam uit op 51.7. En de PMI voor de Eurozone? Met 57.4 in augustus was dat voor de PMI voor de Eurozone het hoogste niveau in 6 jaar tijd. De robuuste vraag en sterke werkgelegenheid zorgde voor de stabiele groei. De groei in de Eurozone wordt gedragen door Duitsland, Oostenrijk en Nederland. Met name de sterke export groei in Duitsland is natuurlijk ook goed nieuws voor de Nederlandse export.

De conclusie is dat de NL industrie nog steeds de wind vol in de zeilen heeft. En de werkgelegenheid ook! Grootste zorgpunt op de korte termijn is: kan men op tijd uitleveren want leveranciers kunnen het werk niet aan.

Dit blog is geschreven door Erik van Assen. Bekijk hier zijn profiel.

(Met dank aan hoogleraar Prof. Dr. Arjan van Weele).

Meer nieuws

Ruim 5,2 miljoen euro financiering vanuit SolarNL voor circulaire zonnepanelen

(productnews)

Energie / 07-01-2025

Lees meerNew Glenn-raket van Blue Origin met herbruikbare eerste trap deze week gelanceerd

(productnews)

Lucht & Ruimtevaart / 06-01-2025

Lees meerDuurzame verpakking van moerasplanten

(productnews)

Algemeen / 06-01-2025

Lees meerNLR werkt samen met zepp.solutions aan brandstofcel voor waterstofvliegtuig